2019 sonunda Çin Halk Cumhuriyeti’nin Wuhan kentinde ortaya çıkan, yaklaşık 20 günde Asya ve Avrupa ülkelerinde yayılmaya başlayan Covid-19 salgını, yakın tarihin gördüğü en büyük küresel felâketlerden birine dönüştü.

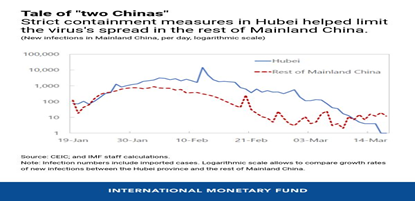

Çevreleme (containment), tedavi (treatment) ve bağışıklık (immunity) döngüsünün henüz ilk aşamasında olduğumuz göz önüne alındığında, sürecin gerçek ekonomik ve finansal maliyetini ölçmenin ne denli zor olduğu da anlaşılıyor. Otoritelerin uygulanması üzerinde mutabık olduğu ana husus, bu döngünün salgınla mücadelede tek güvenli yol olduğu. Nitekim salgının başladığı Çin’de yapılan çalışmalar, sıkı çevreleme prosedürünün başarılı olduğu konusunda önemli bilgiler veriyor. Çevreleme aşaması sıkı bir biçimde uygulanırken, tüm dünyada tedavi ve bağışıklık konusunda büyük bir çaba sarf ediliyor.

Grafik 1: Sıkı çevreleme önlemlerinin virüsün yayılması üzerindeki etkisi

Her ne kadar Covid-19 temel olarak bir sağlık sorunu olarak ortaya çıktıysa da, yapılmakta olan mücadelenin doğası gereği, ciddi bir ekonomik ve finansal yıkımı da beraberinde getireceği görülebiliyor. IMF, yılbaşında %3,4 olarak açıkladığı 2020 yılı küresel tahminini 26 Mart tarihinde gerçekleşen olağanüstü G20 liderler zirvesi sonrası negatif büyümeye çekerken, düşüşün miktarının ve süresinin başta salgının çevrelenme hızı olmak üzere, uygulanacak parasal ve mali politikaların gücüne bağlı olacağını ifade ediyor. Benzer biçimde kredi derecelendirme kuruluşları ve uluslararası finansal kuruluşlar da, 2020 yılı büyüme beklentilerinde sert aşağı yönlü revizyonları birbiri ardına yayınlıyorlar. Yılın ilk çeyreğinde nispeten daha düşük daralma beklentilerine karşın, ABD ekonomisinin yılın ikinci çeyreğinde %-15’den başlayıp %-30’lara kadar uzanan bir aralıkta küçüleceği tahmin ediliyor.

Küresel “Ani Duruş” ve Etkileri

Tahminler arasındaki uçurumlardan da anlaşılabileceği üzere, daha önce benzerine rastlanmamış, iktisadi faaliyeti hem arz hem de talep kanalından etkileyen, olağanüstü bir dönemin içinden geçiyoruz. Eşine rastlanmamış bir süreç olarak tanımlıyorum, çünkü ne 1930’ların Büyük Buhran’ında ne de 2008-09 finansal krizinde, iktisadi hayatın her kesiminde, tam anlamıyla küresel boyutta bu denli sert ve hızlı bir “ani duruş” (sudden-stop) hâli gelişmemişti. 1929-1933 yılları arasında yaşanan Büyük Buhran’da milli gelir %25 azalmış, sanayi üretimi yarı yarıya düşmüş, benzer biçimde işsizlik oranı %25’e yükselmiş olsa da, tüm bunların gelişmesi 3-4 yıllık bir zamana yayılmıştı. Yine benzer bir biçimde 2008-09 yıllarında ABD gayrimenkul piyasalarında başlayan finansal kriz, derin bir resesyona yol açmış, 18 ay süren krizde ABD ekonomisi %8,4 küçülürken, işsizlik oranı %10’lara dek yükselmişti.

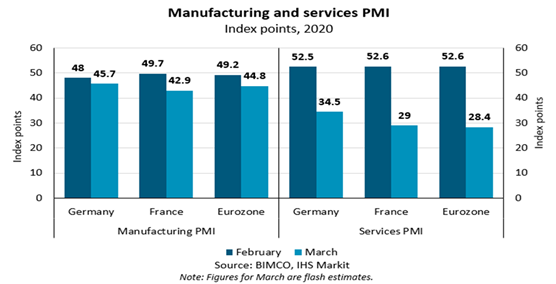

Korona krizinde ise salgınla mücadele döngüsünün ilk ve en önemli aşaması olan çevrelemeye yoğunlaşılması ve sosyal mesafe gereksiniminin artması, iktisadi hayatı nerdeyse bir anda durma noktasına getirdi. İnsanlar evleri dışındaki hayat ile ilişkilerini mümkün mertebe azaltırken, ulusal ve uluslararası ticaretin çarkları durdu. Tedarik zincirindeki aksaklıklar ve muhtemel talep yetersizliği nedeniyle üretim bir anda kesilirken, belirsizlik küresel finans piyasalarında sert fiyatlamalara yol açtı. Yakın zamanda gördüğümüz iktisadi aktivite verileri yaşananları anlayabilmek için önemli ipuçları veriyor. Salgının başlangıç merkezi olan Çin’de aktivite Şubat ayında tüm zamanların en düşük seviyesine gerileyerek 35.7 oldu.

Grafik 2: Avrupa’da İmalat ve Sanayi Endeksleri (Şubat-Mart 2020)

Benzer biçimde Mart’ta Avrupa Bölgesinde de aktivite verileri sert düşüşle 92 ayın dibine geriledi.

Yine ABD’de her hafta ortalama 150-200 bin olarak açıklanan işsizlik maaşı başvuruları ise 3,2 milyon ile tüm zamanların rekorunu kırdı.

Özetle; küresel ekonomi haftalarla ifade edilebilecek benzeri görülmemiş düzeyde bir hızla, tüm unsurlarıyla, senkronize bir çöküş sürecinin içine girdi. Yalnızca bir finansal şok ve bunun tetiklediği bir ekonomik şoku değil, her ikisini aynı anda yaşadığımız, ne kadar zaman alacağını ise bilmediğimiz karanlık bir sürecin içinden geçiyoruz.

Aşırı Borçluluk, Biriken Finansal Riskler ve GOÜ’lerde Piyasa Tepkisi

Tüm dünyayı etkileyen korona krizinin bizim de içinde bulunduğumuz gelişmekte olan ülkelerde de (GOÜ) derin ve belki de kalıcı izler bırakacağı çok açık. 2008-09 küresel finans krizi sonrasında alınan önlemler çerçevesinde son 10 yılda yüksek likidite ve düşük finansal maliyetlerin tüm nimetlerinden faydalanan ancak yeterli/gerekli yapısal dönüşümü sağlayamayan birçok GOÜ için, korona krizi ciddi riskler yaratma potansiyeline sahip. GOÜ’ler açısından riskin yüksek olması öncelikle bu ülkelerin 2008-09 sonrasında artan borçlanmaları ile ilgili.

Tarihin gördüğü en derin krizlerden biri olan 2008-09 küresel finans krizi ve böylesi derin bir kriz ile mücadele etmek için kullanılan -içeriği ve uygulaması hâlâ tartışmalı olsa da- olağanüstü politikalar dünya finans sisteminde köklü değişiklikleri beraberinde getirdi. Ancak her olağanüstü politikada olduğu gibi, kaçınılmaz bazı

sonuçları da oldu. Bunların başında da ihtiyatsız aşırı borçluluk gelmekteydi.

Grafik 3: Küresel Borcun Seyri (2000-2019)

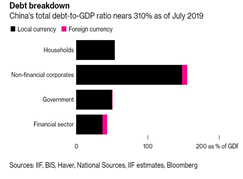

2019 yılı itibarıyla küresel borç 253 trilyon USD’ye, borçluluk oranı ise %322’ye ulaştı. GOÜ’lerde de durum farksızdı. Küresel finans krizi sonrasında önde gelen GOÜ’lerin borcu son 10 yılda %168 artarak 73 trilyon USD’ye ulaşmış, borcun milli gelire oranı ise 54 puanlık bir artışla %170 seviyesine yükselmişti. Daha önemlisi bu miktarın %60’ı, son 5 yıllık artışın ise %80’i Çin kaynaklı borçlanmaydı. Çin’de borçluluk oranı milli gelirin üç katına çıkmış ve özel sektör borçluluğu alarm vermeye başlamıştı.Tüm dünyada olduğu gibi bol likidite ve düşük faizler, özel sektörü aşırı borçlanmaya itmiş ve ciddi bir finansal risk birikimine sebep olmuştu.

Grafik 4: Çin’de Borçlanmanın Detayları

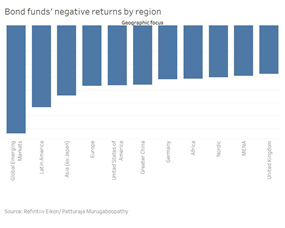

FED başta olmak üzere tüm dünya merkez bankalarını, korona krizi nedeniyle küresel finansal sistemde bir sıkılaşma yaşanabileceğine ikna ederek hızla aksiyon almaya iten, yukarıda özetlemeye çalıştığım bu aşırı borçluluk hâli oldu. Korona krizinin dünya tedarik zincirinde sorunları artırıp, belirsizlik ve korku nedeniyle, küresel büyümeyi hızla düşüreceğini ve bu yolla gelir kaybına uğrayacak ve borç ödeme kabiliyeti zayıflayacak şirketlerin finansal sistemi zora sokacağını gören otoriteler benzeri görülmemiş bir parasal tepki verdiler. Aslında gerek gelişmiş gerekse GOÜ piyasalarında krizin başlamasıyla birlikte yaşanan finansal gelişmeler, bu parasal tepkilerin ne denli doğru ve yerinde olduğunu da gözler önüne seriyor. Gelişmiş ülke piyasalarında da önemli hareketler yaşandı elbette, ancak karşılaştırmalı bir hesapla GOÜ’lerde korona krizinin özellikle borçlanma piyasaları üzerindeki etkisinin aşırı borçluluk nedeniyle çok daha sert gerçekleştiği anlaşılıyor. Krizin etkilerinin belirginleştiği geçtiğimiz ay içinde sabit getirili menkul kıymet (SGMK) fon performansları karşılaştırıldığında GOÜ fonlarındaki kayıp %16,7’ye ulaşırken, gelişmiş ülkelerde bu oranın %9’lar düzeyinde kaldığı görülüyor.

Grafik 5: Bölgelere Göre SGMK Fon Performansları (Mart 2020)

Nitekim korona krizinin başladığı günden bu yana finansal akım rakamları da GOÜ’lerde 83 milyar USD ile tüm zamanların en yüksek sermaye çıkışının yaşandığına işaret ediyor. Hızlı sermaye çıkışının diğer bir göstergesi olan hisse senedi piyasasındaki rakamlar da benzer bir trendin yaşandığını gösteriyor. ABD hisse endekslerinde %29 olan portföy değer kaybı, MSCI GOÜ hisse endeksinde %41 ile 2008-09 küresel finans krizinden bu yana en yüksek seviyelerinde.

GOÜ’lerin Tek Sorunu Borçluluk Değil

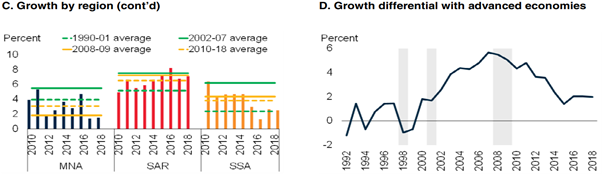

GOÜ’ler için durumu zorlaştıran tek husus elbette aşırı borçluluk değil. GOÜ’ler son 10 yıldır sürekli düşen bir büyüme performansı sorunu ile de karşı karşıyalar. 2008-09 finans krizi ile mücadele amacıyla tüm dünyada alınan teşvik önlemleri 2010 yılında finansal koşulları gevşetmiş, küresel ticareti hızlandırmış, hammadde fiyatlarını artırmış, getiri arayan sermayeyi GOÜ’lere yöneltmiştir. Ancak 2011 Avrupa borç krizi, 2013 yılı itibarıyla FED ’in niceliksel genişlemede limiti olduğunun anlaşılması (taper-tantrum) ve GOÜ’lere özgü sorunlarla büyüme 2008 öncesine dönmek bir yana, uzun süren bir yavaşlama trendine girmiştir. 2002-2007 ortalaması %6,7 olan GOÜ büyüme ortalaması, 2018 yılı sonu itibarıyla %4,3 düzeyine kadar gerilemiştir. Buna ek olarak, 2008-09 krizinden önce %5,5 düzeyine ulaşan GOÜ-gelişmiş ülke büyüme oranları arasındaki fark, son 10 yılda dramatik bir düşüşle %2 seviyesine dek gerilemiştir.

Grafik 6: GOÜ’lerde 2010 Sonrası Büyüme Performansları ve GOÜ-Gelişmiş Ülke Büyüme Oranları Farkı

Özetle; düşen büyüme performansına karşın aşırı borçlanan bir GOÜ iktisadi portresi ile karşı karşıyayız. Bu ülkelerde aşırı borçluluk ve düşen büyüme performansı yanında yaşanmakta olan dolarizasyon, son 10 yılda yabancı para borçların milli gelire oranının %160 düzeyine ulaşması, IMF rakamlarına göre mali dengenin %0,3’lük fazladan %4,9’luk açığa doğru bozulması vb. diğer unsurları da hesaba kattığımızda önümüzde çözülmesi oldukça zor ve karmaşık bir durumu çıkarıyor. GOÜ’ler, eşi benzeri görülmemiş, iktisadi hayatın tüm parçalarını aynı hız ve sertlikte etkileyen, böylesine bir krize daha kötü durumda yakalanamazdı demekten kendimizi alamayacağımız bir vaziyetteyiz. Dünyanın en iyi GOÜ finansal piyasalar uzmanı Amer Bisat’ın da söylediği gibi, “bir yandan düşük tüketim ve yatırım; diğer yandan çöken ihracat, turizm gelirleri ve hammadde fiyatları (hammadde ihracatçıları açısından), bunlara eklenen sıkı finansal koşullar ve dolar likiditesi sorunları ile mükemmel fırtınaya yakalandı GOÜ’ler.

Her ne kadar son 10 yılda yeterli ve gerekli yapısal dönüşümü tamamlamamış, ihtiyatlı bir borçlanma politikası izlememiş, güçlü mali politikaları koruyamamış olsalar da, hâlâ GOÜ’lerin korona krizine parasal ve mali tepkiler verebileceklerine, hatta hiç zaman kaybetmeden vermek zorunda olduklarına inananlardanım. Yaşanmakta olan sürecin olağanüstü olduğunu, uzun vadeli istikrara zarar vermeden, şeffaf bir çerçeveye bağlı kalarak, olağanüstü tepkiler verilmesi gerektiğini düşünüyorum. Bir sonraki yazıda korona krizinin GOÜ’lerde büyüme, istihdam, finansal piyasalar vb. alanlarda yaratabileceği etkileri, alınması gereken ulusal ve uluslararası önlemleri ve daha özel olarak Türkiye’ye ilişkin politika önerilerini içeren görüşlerimi aktarmaya gayret edeceğim.