20. yüzyılda dünyayı yeniden şekillendiren “Yeşil Devrim” kadar etkili bir dönüşüm azdır. 1950’lerden itibaren, yeni yüksek verimli ürün çeşitleri, sentetik gübreler, kimyasal böcek ilaçları ve büyük ölçekli sulama, buğday ve pirinç gibi temel mahsullerin üretiminde keskin bir artışa yol açtı. Daha olumlu anlatımlarda, bu dönüşüm kıtlığı geriletti ve Asya ile Latin Amerika’nın büyük bir kısmında hızlı nüfus artışını destekledi. Yeşil Devrim’in kilit merkezlerinden biri olan Hindistan, 1960’ların ortaları ile 1970’lerin başları arasında buğday üretimini iki katından fazla artırdı.

Çok sayıda eleştirmenin de belirttiği gibi, Yeşil Devrim aynı zamanda muazzam ekolojik ve sosyal maliyetler de beraberinde getirdi. Ancak, daha az tartışılan sonuçlarından biri, tarımın her aşamasında gıda üretimi ile fosil yakıt endüstrisi arasında kurduğu bağlantıydı. Daha yüksek verim, mekanizasyonun, pompalı sulamanın ve her şeyden önce sentetik gübre kullanımının büyük ölçüde yaygınlaşmasına bağlıydı.

20. yüzyılın ortalarından önce, küresel güneydeki çiftçiler toprağın besin değerini korumak için gübre ve kompost gibi organik girdilere dayanıyorlardı. Buna karşılık, Yeşil Devrim’in yeni yüksek verimli çeşitleri, vaat edilen verimi ancak endüstriyel gübrelerin, özellikle de üre ve amonyum nitrat gibi azot bazlı ürünlerin büyük miktarlarda ve tekrar tekrar uygulanmasıyla sağlayabilirdi. Bu gübrelerin çoğu doğal gazdan elde edildiğinden, Yeşil Devrim, dünya gıda üretiminin sürekli artan hidrokarbon girdileriyle giderek daha yakından bağlantılı hale gelmesi anlamına geliyordu.

Bu fosil yakıt temelli gıda sisteminin sürdürülebilirliği konusunda uzun süredir şüpheler dile getiriliyordu. Ancak ABD-İsrail’in İran’a karşı savaşı sırasında petrol ve gaz fiyatlarının keskin bir şekilde yükselmesi ve küresel gübre ticaretinin önemli bir kısmının durma noktasına gelmesiyle, sistemin potansiyel kırılganlıkları netleşti. Sadece yedi hafta sonra, Afrika ve Asya’daki kırılgan ülkelerdeki milyonlarca insan için gıda yetersizliği ve hatta açlık felaketi ihtimali artık daha olası görünüyor.

Dünya Bankası’nın son verileri, enerji ve gıda arasındaki bu bağlantıları net bir şekilde ortaya koyuyor. Mart ayında, kuruluşun enerji fiyat endeksi, Avrupa doğal gazındaki yüzde 59,4’lük artış ve Brent ham petrolündeki yüzde 45,8’lik artışın etkisiyle yüzde 41,6 yükseldi. Aynı ayda gıda fiyatları yüzde 2,7, gübre fiyatları ise yüzde 26,2 arttı. BM Gıda ve Tarım Örgütü (FAO), krizin devam etmesi halinde 2026’nın ilk yarısında küresel gübre fiyatlarının ortalama yüzde 15 ila 20 daha yüksek olabileceği uyarısında bulundu.

Sık sık 2007-08 ve 2022 yıllarındaki gıda fiyat şoklarıyla karşılaştırmalar yapılıyor; o dönemlerde artan enerji maliyetleri gübre ve nakliye fiyatlarını yukarı çekmiş, ticaretteki daha geniş çaplı aksaklıkları artırmış ve temel gıda maddelerinin maliyetini yükseltmişti. Ancak şu anki durum, bu önceki krizlerden önemli bir açıdan farklı. Son yirmi yıl içinde Suudi Arabistan, Katar ve Birleşik Arap Emirlikleri gibi Körfez monarşileri, genellikle kabul edildiğinden çok daha merkezi bir konuma gelmiştir.

Körfez ülkeleri artık gıda üretimini ve dolaşımını doğrudan şekillendiriyor, önemli kimyasal girdileri sağlıyor, büyük miktarlarda nihai gübre ihraç ediyor ve gıda ile tarım ürünlerinin Orta Doğu, Orta ve Doğu Asya ile Afrika’nın büyük bir kısmında dolaşımını sağlayan lojistik koridorlarını kontrol ediyor.

Küresel gıda sistemiyle bu daha derin entegrasyon, devam eden çatışmayı önceki fiyat şoklarından farklı kılan ve potansiyel olarak çok daha ciddi hale getiren unsurdur. Körfez’deki bir şok, artık gıdayı çiftlikten rafa taşıyan tedarik zincirleri boyunca hızla yayılabilir. Bu nedenle, bölgedeki herhangi bir uzun süreli aksaklık, ister önemli deniz koridorlarının kapanması, ister artan navlun ve sigorta maliyetleri, ister limanlarda ve yeniden ihracat merkezlerinde yaşanan kesintiler, ister enerji ve endüstriyel altyapıya verilen zararlar nedeniyle olsun, çok daha geniş bir alana yayılabilir.

Petrol ve gazın ötesinde

Körfez’in dünya gıda ekonomisindeki değişen rolünün en açık işaretlerinden biri, kimyasal ve gübre üretimindeki artan ağırlığıdır. Körfez monarşilerinin sadece petrol ve gaz ihracatçısı olduğu şeklindeki eski imaj artık geçerli değildir. Bugün bölge, sadece kendi başına önemli bir gübre üreticisi olarak değil, aynı zamanda komşu ülkelerdeki gübre endüstrilerini şekillendiren bir güç olarak da modern tarımın merkezinde yer almaktadır.

Bu değişim, Körfez’in petrol ve gaz endüstrisindeki daha geniş çaplı bir dönüşümü yansıtmaktadır. Son yıllarda, bölgenin büyük devlet enerji şirketleri, ucuz gaz, büyük ölçekli endüstriyel altyapı ve devlet destekli yatırımları kullanarak hidrokarbon değer zincirinde aşağıya doğru ilerlemiş ve modern tarımın dayandığı kimyasal hammaddelerin önemli üreticileri haline gelmiştir. Bu dikey entegrasyon, kısmen Çin ve daha geniş Doğu Asya’ya hidrokarbon ihracatının genişlemesi yoluyla Körfez’de yaratılan muazzam mali fazlalıklar sayesinde mümkün olmuştur. Saudi Aramco ve Abu Dhabi National Oil Company (Adnoc) gibi şirketler, bu beklenmedik gelirleri kimyasal üretime yönelik endüstriyel çeşitlendirmeyi finanse etmek için kullanmıştır.

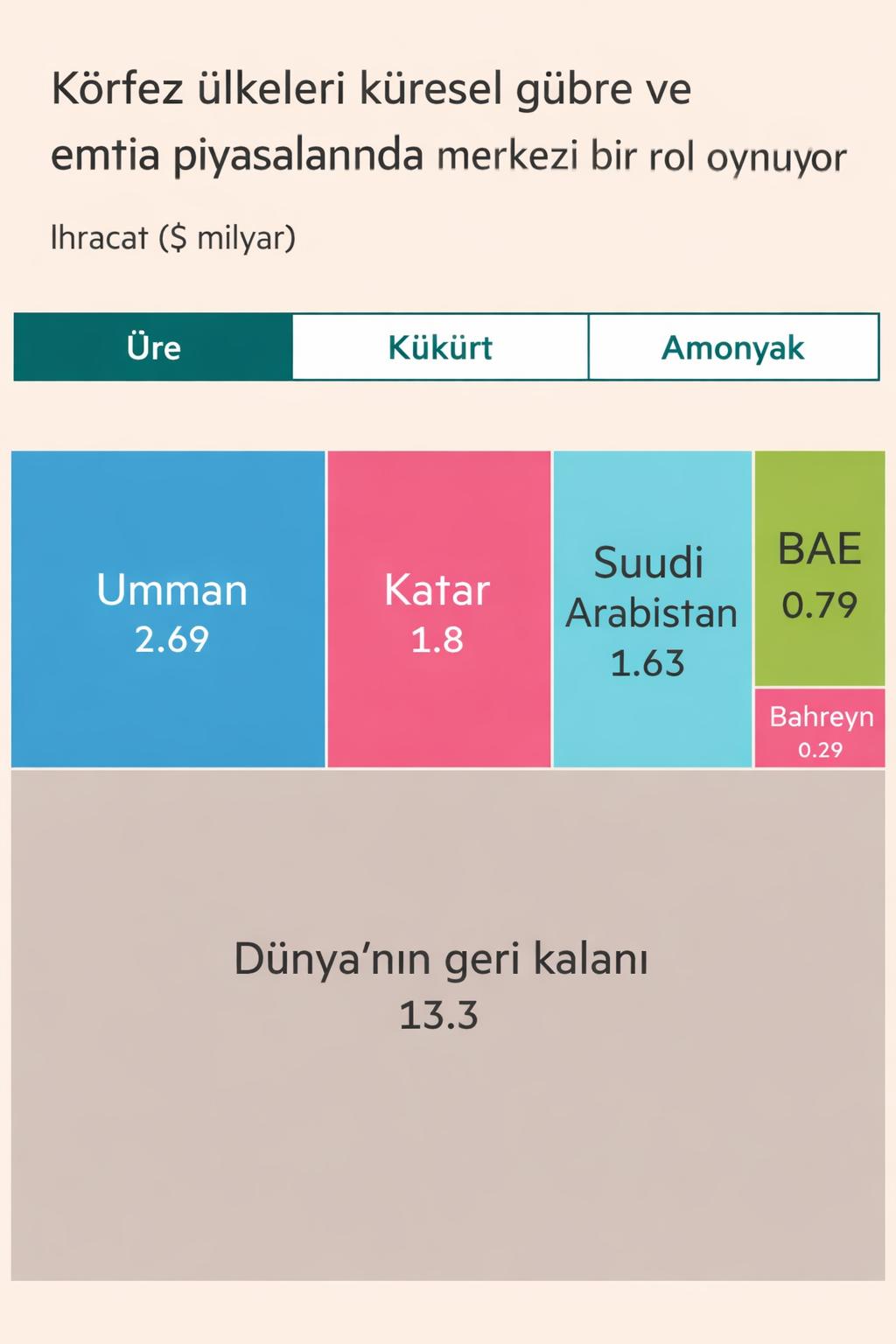

Burada önemli bir örnek, Uluslararası Enerji Ajansı’nın “küresel tarım sistemlerine vazgeçilmez bir katkı” olarak tanımladığı ve tüm mineral azotlu gübrelerin başlangıç noktası olan amonyaktır. Dünyadaki amonyağın yaklaşık yüzde 70’i gübre üretiminde kullanılmaktadır ve küresel amonyak ihracatının yüzde 30’dan biraz azı Orta Doğu’dan gelmektedir. Suudi Arabistan, dünyanın en büyük ikinci amonyak ihracatçısıyken, Umman 2024 yılında altıncı sırada yer almıştır.

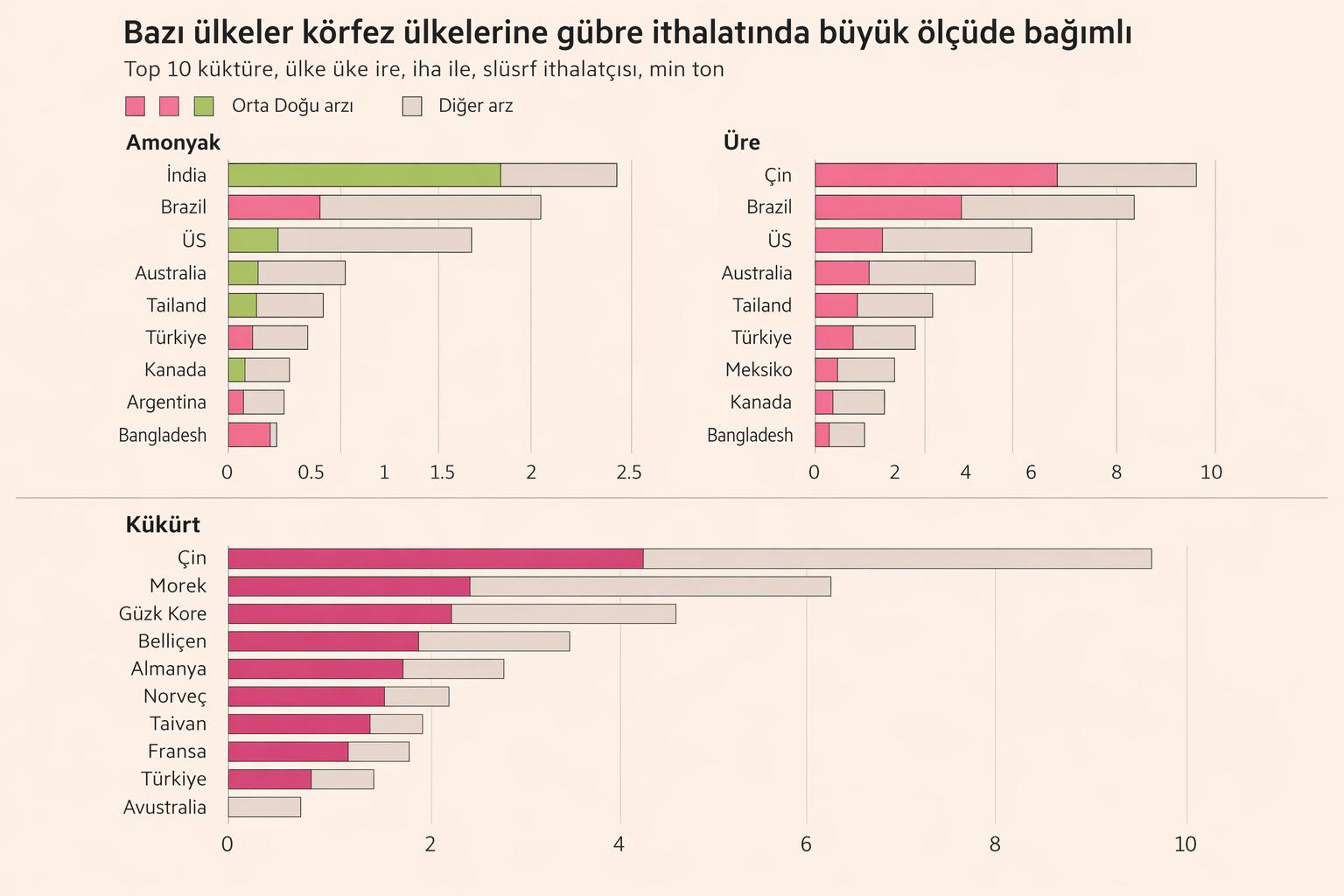

Körfez’in amonyak ihracatı, özellikle Kuzey Amerika ve Batı Avrupa dışındaki pazarlar için önemlidir. Örneğin 2024 yılında Suudi Arabistan, Umman ve Katar, Hindistan’ın amonyak ithalatının dörtte üçünden fazlasını ve Fas’ın ithalatının yüzde 30’unu karşılamıştır. Sonuç olarak, Güney Asya ve Kuzey Afrika’daki gıda üretimi, Körfez’den gelen azot akışına büyük ölçüde bağımlı hale gelmiştir.

Kükürt, modern tarımın bir diğer önemli temel girdisidir. Amonyaktan daha az göze çarpsa da, fosfat kayasını fosforik aside ve oradan da fosfat gübrelerine dönüştürmek için gerekli sülfürik asidi üretmek için kullanılır. Dünyadaki deniz yoluyla taşınan kükürtün yaklaşık yarısı Hürmüz Boğazı’ndan geçmektedir ve bunun çoğu Körfez’deki devlet enerji şirketleri tarafından üretilmektedir — başta Adnoc, QatarEnergy, Kuveyt Petrol Şirketi ve Saudi Aramco olmak üzere. Dünyanın en büyük fosfat endüstrisine ev sahipliği yapan Fas, küresel olarak en büyük kükürt ithalatçısıdır ve 2024 ithalatının yaklaşık dörtte üçü Körfez’den gelmektedir.

Amonyak ve kükürt gibi kimyasallar, büyük ölçekte nihai gübreye dönüştürüldükleri için tarım için önemlidir. Körfez’deki amonyakın çoğu, dünyanın en yaygın kullanılan azotlu gübresi olan üreye işlenmektedir. Körfez ülkeleri, küresel üre ticaretinin yüzde 35’ini oluşturmaktadır; Suudi Arabistan 2024’te dünyanın en büyük üre ihracatçısıyken, Umman üçüncü sırada yer almıştır. Mahsulleri fosforla beslemek için kullanılan başlıca gübrelerden ikisi olan monoamonyum fosfat (MAP) ve diamonyum fosfat (DAP) da Körfez’in üretim ve ihracat rotalarıyla yakından bağlantılıdır. 2024 yılında, Hürmüz’ün yukarısında kalan ülkeler küresel MAP ve DAP ticaretinin yüzde 18’ini oluşturdu.

Leiden Üniversitesi’nden Christian Henderson’ın yakın zamanda gösterdiği gibi, Körfez ülkeleri, Orta Doğu genelinde büyük tarım şirketlerinin sınır ötesi kontrolüne de derinlemesine karışmış durumdadır. Dünyanın en büyük ikinci üre ihracatçısı olan Mısır, bunun gübre üretimi açısından ne anlama geldiğinin açık bir örneğidir.

Mısır’ın ihracata yönelik azot kapasitesinin önemli bir kısmı, BAE’nin Adnoc şirketinin şu anda kontrol hissesine sahip olduğu ve 2024 mali sonuçlarına göre deniz yoluyla taşınan üre ve amonyakta dünyanın en büyük ihracatçısı olduğunu iddia eden Fertiglobe tarafından kontrol edilmektedir. Fertiglobe’un Mısır’daki varlıkları arasında yıllık 1,7 milyon ton üre ve 0,9 milyon ton amonyak kapasitesine sahip Egyptian Fertilizers Company ile 0,7 milyon ton amonyak kapasitesine sahip Egypt Basic Industries Corporation bulunmaktadır. Karşılaştırma amacıyla, Mısır’ın en büyük azotlu gübre fabrikasını işleten Misr Fertilizers Production Company (MOPCO), 2024 yılında 1,7 milyon ton üre ve 1,1 milyon ton amonyak üretimi gerçekleştirdiğini bildirmiştir. MOPCO’nun yaklaşık yüzde 44’ü Suudi Arabistan ve BAE yatırım fonlarına aittir.

Lojistik düğüm noktaları

Küresel gıda arzının maliyeti ve erişilebilirliği, üretim kadar dolaşımına da bağlıdır. Tahıl ve diğer temel gıda maddeleri, genellikle az sayıda ve yoğunlaşmış ticaret koridorları aracılığıyla uzun mesafeler boyunca depolanmalı, nakledilmeli, işlenmeli ve yeniden dağıtılmalıdır. Bu, Körfez bölgesinin, özellikle de BAE’nin giderek daha fazla etki kazandığı bir başka alandır.

ABD Tarım Bakanlığı 2024 yılında, “BAE’nin küresel gıda ticareti akışlarında, özellikle de Orta Doğu ve Kuzey Afrika’ya yönelik akışlarda oynadığı merkezi rolün, ülkenin bir yeniden ihracat merkezi olarak ortaya çıkmasını sağladığını” belirtti. Ülke şu anda küresel ölçekte ilk beş yeniden ihracat merkezi arasında yer almakta olup, BAE’den yapılan büyük ölçekli buğday ve pirinç ihracatı Somali, Gana, Mozambik ve Zimbabve gibi ülkelere yönelmektedir.

2024 yılında ABD Kongresi’nde yaptığı konuşmada, Stratejik ve Uluslararası Çalışmalar Merkezi’nden Jon Alterman, bu durumu daha da çarpıcı bir şekilde ortaya koydu ve Çin’in Avrupa ve Afrika ile yaptığı ticaretin yüzde 60’ının, Orta Doğu ile yaptığı ticaretin büyük bir kısmının da BAE üzerinden geçtiğini belirtti.

Körfez’in bu lojistik gücü, limanları, depoları, kara taşımacılığını, serbest bölgeleri ve gıda işleme tesislerini birbirine bağlayan devasa dikey entegre ağların kontrolüne dayanmaktadır. Dubai’deki Jebel Ali Limanı bunun en net örneğidir. Devlete ait lojistik şirketi DP World tarafından işletilen bu liman, dünyanın en büyük yapay limanıdır ve haftada 80’den fazla seferle dünya çapında 150’den fazla limana bağlanmaktadır.

Lloyd’s List’in 2025 sıralamasında Dubai, konteyner elleçleme hacminde küresel olarak dokuzuncu sırada yer aldı; bu da, Dubai’nin önemli bir ticaret merkezi olarak oynadığı kilit rolü göstermektedir. Jebel Ali, deniz, hava ve kara taşımacılığıyla entegre olan ve Körfez bölgesinde ve ötesinde malların depolanması ve yeniden ihracatı ile bağlantılı olan daha geniş bir lojistik ekosistemin parçası olarak işlev görmektedir. Bu da onu, Orta Doğu, Doğu Afrika ve Güney Asya’nın bazı bölgelerindeki çevre ülkelere taşınan gıda ürünleri için önemli bir dağıtım noktası haline getirmektedir.

Jebel Ali, 2024 yılında Orta Doğu ve Afrika’daki çatışmalardan etkilenen bölgelere yardım olarak 45.000 metrik ton torbalı buğday ununun sevkiyatı da dahil olmak üzere, insani yardım tedarik zincirleri için önemli bir transit noktası haline gelmiştir. Aynı zamanda, Jebel Ali, bölgedeki ABD askeri mimarisinde kritik bir düğüm noktası olmaya devam etmektedir ve ABD Donanması’nın ABD dışındaki en yoğun uğrak limanı olarak tanımlanmaktadır. Askeri lojistik, insani yardım transitleri ve emtia dolaşımının bu şekilde kesişmesi, BAE’nin sınır ötesi güç projeksiyonunu güçlendirme ve ticari ağlara daha geniş bir jeopolitik erişim sağlama amaçlı daha geniş bir stratejinin parçasıdır.

Abu Dabi’deki Khalifa Limanı, bu stratejinin önemli bir parçasıdır. 2025 yılında, limanın işletmecisi AD Ports, Güney Rıhtımı’nda bir tahıl depolama ve işleme tesisi geliştirmek üzere bir BAE’li değirmencilik şirketiyle 50 yıllık bir kira sözleşmesi imzaladı ve bu altyapıyı stratejik gıda emtialarının işlenmesi ve sevkiyatıyla açıkça ilişkilendirdi. Proje, silo kapasitesini artıracak ve daha sonra entegre bir tahıl işleme kompleksini destekleyecektir. Bu, Körfez limanlarının gıda üretimi ve tedarikine nasıl daha sıkı bir şekilde dahil edildiğinin bir başka göstergesidir ve Körfez merkezli şirketlere, birçok bölgede gıdanın transit geçişi ve sevkiyatı üzerinde daha fazla etki sağlar.

Küresel gıda şokları mı?

Körfez artık gıda sisteminin birçok katmanına yerleşmiş durumda ve bu şokun ilk belirtileri gıda fiyatları ve tarımsal girdi maliyetlerinde şimdiden görülmeye başlıyor. İngiltere’de Gıda ve İçecek Federasyonu, bu ay yaptığı açıklamada, savaşın bir sonucu olarak gıda enflasyonunun 2026 sonuna kadar %10’a yaklaşabileceği uyarısında bulundu; bu, daha önceki %3,2’lik tahmininden keskin bir artışa işaret ediyor. Avrupa genelinde de tarımsal girdilerin maliyetindeki artışla birlikte sıkıntı hissediliyor; nitrojen gübrelerinin fiyatı Mart ayında yaklaşık %20 arttı.

Ancak gıda sistemindeki bu şoklar, Batı dışındaki ülkeleri en sert şekilde vuracak. Örneğin, BM Ticaret ve Kalkınma Örgütü’nün Mart ayında Hürmüz Boğazı’na ilişkin yaptığı değerlendirmede, Sudan’ın 2024 yılında gübre ihtiyacının yüzde 54’ünü Körfez bölgesinden deniz yoluyla ithal ettiği ve bunun dünyadaki en yüksek oran olduğu ortaya çıktı. Sırada %36 ile Sri Lanka, %31 ile Tanzanya, %30 ile Somali geliyor; Kenya ve Mozambik gibi ülkeler de büyük risk altında. ABD ve AB’den farklı olarak, bu ülkeler büyük bir gıda fiyatı şoku durumunda çiftçilere ve yoksul kesime sübvansiyon sağlayacak mali veya borçlanma kapasitesine sahip değil.

Bu kırılganlık farklı şekillerde ortaya çıkmaktadır. Tanzanya’da, yüksek fiyatlar, iklim değişkenliği ve yüksek ithalat maliyetleri nedeniyle zaten zor durumda olan tarım sistemlerini tehdit etmektedir. Somali’de ise tehlike, FAO’nun Ocak ayında “2022, 2017 ve 2011 yıllarındaki önceki büyük kuraklıklar kadar şiddetli ve yaygın” olacağı konusunda uyarıda bulunduğu, şiddetini artıran kuraklıkla daha da artmaktadır. Hala ödemeler dengesi krizinden ve yıllarca süren ekonomik istikrarsızlıktan kurtulmaya çalışan Sri Lanka’da, gübre maliyetlerindeki yeni artış, gıda enflasyonuna ve mali baskıya doğrudan yol açma riski taşıyor. Daha geniş bir perspektiften bakıldığında, Dünya Gıda Programı, savaşın bir sonucu olarak 45 milyon kişinin daha akut açlığa sürükleneceğini tahmin ediyor; bu kişilerin yaklaşık üçte ikisi Afrika’da bulunuyor.

Sudan belki de en çarpıcı örnek. Üç yıllık iç savaşın ardından ülke, şu anda topraklarının bazı bölgelerinde kıtlık koşullarıyla boğuşuyor ve nüfusun yüzde 40’ından biraz fazlasını oluşturan 19 milyon kişi akut gıda güvencesizliğiyle karşı karşıya. Mültecilerle ilgilenen BM kurumu UNHCR’nin Şubat 2026 tarihli brifingine göre, Sudan’da neredeyse her üç kişiden biri yerinden edilmiş durumda, bu da ülkeyi “dünyanın en büyük yerinden edilme krizi ve en ağır insani krizi” haline getiriyor.

Sudan’a yönelik yardım operasyonları, Jebel Ali yakınlarında bulunan ve dünyanın önde gelen afet yardım lojistik merkezi olan Dubai Uluslararası İnsani Yardım Şehri’ne de bağlıdır. BM Dünya Gıda Programı gibi kuruluşlar, savaşın bir sonucu olarak yardım sevkiyatlarının rotasını Ümit Burnu’nun etrafından geçecek şekilde değiştirmiş, bu da yolculuk süresine üç hafta ve önemli maliyetler eklemiştir. Bu ortamda, Körfez ile bağlantılı gübre tedarikine ve ticaret koridorlarına bağımlılık, mevcut savaşın gıda güvenliği üzerindeki potansiyel etkilerini çok daha ciddi hale getiriyor.

Tüm bunlar, küresel güneyin büyük bir kısmının zaten borç sıkıntısı altında olduğu ve önümüzdeki aylarda borçlanma maliyetlerinin daha da artacağı bir dönemde yaşanmaktadır. Savaş enerji ve gıda fiyatlarını artırırken, enflasyonist baskılar faiz oranlarını yükseltmekte, yatırımcılar ise ABD doları ve diğer güvenli varlıklara yönelmektedir. Sonuç olarak, kredi verenler bu ülkelerin borçlanma araçlarını elde tutmak için daha yüksek bir prim talep ettikçe, yoksul ülkeler için finansman hem daha kıt hem de daha pahalı hale gelmektedir.

Dolar cinsinden büyük borç yükü taşıyan hükümetler için bu, bir anda para birimlerinin zayıflaması, ithalat faturalarının artması ve borç servisi maliyetlerinin yükselmesi anlamına geliyor. Birleşmiş Milletler Ticaret ve Kalkınma Konferansı’na göre, gelişmekte olan ülkeler 2024 yılında rekor düzeyde 921 milyar dolar faiz ödedi; artan borç servisi yükümlülükleri ise, aksi takdirde sübvansiyonlar veya sosyal koruma için kullanılabilecek bütçeleri eritiyor. Şu anda dış alacaklılarına borç servisi olarak yeni aldıkları kredilerden daha fazla ödeme yapan gelişmekte olan ülkelerin sayısı, son on yılda iki katına çıktı. Küresel güneyde toplam 3,4 milyar insan, sağlık veya eğitim harcamalarından daha fazla faiz ödemesi yapan ülkelerde yaşıyor.

Bu gerçekler, gıda sistemimiz üzerindeki hidrokarbon bağımlılığını gevşetmemiz gerektiğini ortaya koyuyor. Çiftçiler, sivil toplum kuruluşları ve bilim insanları, Yeşil Devrim’in teşvik ettiği tek ürünlü tarım yerine ekim nöbetinin kullanılması, doğal gübrelerin ve agroekolojik tarım uygulamalarının yaygınlaştırılması ve toprak sağlığına yeniden önem verilmesi dahil olmak üzere, daha sürdürülebilir tarımın hem mümkün hem de gerekli olduğunu uzun süredir savunuyorlar. Bu tür yaklaşımlar, tarımsal üretimle ilişkili fosil yakıt emisyonlarını azaltabilir. Ayrıca, fiyatı ve erişilebilirliği savaş ve enerji dalgalanmalarından büyük ölçüde etkilenen ithal kimyasal girdilere olan bağımlılığı da azaltacaktır.

Şu anda en acil olan şey, sadece savaşın sona ermesi değil, çatışmalar durduktan sonra da uzun süre devam edecek etkilerden en yoksulları korumak için aktif adımlar atılmasıdır. Gıda ve insani yardım malzemelerini güvence altına almak ve artan gübre ve nakliye maliyetlerinin etkilerini sınırlamak için yardımların artırılması, koşulsuz borç hafifletme ve acil finansman acil önceliklerdir. Kıtlık ve yaygınlaşan gıda güvencesizliği, Körfez’deki askeri saldırganlığın öngörülebilir sonuçlarıdır. Bu gerçek, savaşı büyük ölçüde petrol fiyatlarındaki istikrarsızlığın dar merceğinden okuyan dünyanın üzerinde ağır bir sorumluluk olarak durmalıdır.

Bu yazı Financial Times sitesinde yayınlanmış olup, Perspektif için çevrilmiştir. Yazının orijinal linki için buraya tıklayınız.